Банки и банковская система израиля

Содержание:

- Дают — бери

- Тель-Авивская фондовая биржа и криптовалюта

- Деятельность крупнейших коммерческих банков

- Банки Израиля — особенности выбора

- Национальный банк Израиля через мониторинг трейдеров Masterforex-V

- Распространенные мифы

- Цифровой банкинг и финтех

- Рекомендации Masterforex-V по торговле индексом TA-35

- Кредитование в израильских банках

- Успешные торговые системы для получения прибыли на Тель-Авивской фондовой бирже

- Процедура открытия счета

- Фонды ETF и производные инструменты на Тель-Авивской фондовой бирже

- Как перевести денежные средства из/в Израиль

- Банкоматы, наличность и финансовые операции в Израиле

- Условия листинга Тель-Авивской фондовой биржи

- Заключение

Дают — бери

Начнем с главного. Кредитные карты в Израиле — это,в первую очередь,очень удобно. Удобно настолько,что нередко можно увидеть,как ей расплачивются даже за кофе с булочкой. А если чуть более предметно,то поставщики услуг(интернет провайдер,сотовый оператор и т. д.) чаще всего просят кредитку,и это снимает все вопросы.

Дебетовая карта в данном случае не подходит. А если привязывать оплату непосредственно к банковскому счету,то каждый поставщик изымает разным числом и пойди проследи потом и не запутайся. Поэтому еще до того,как мы определяемся,»а зачем нам нужна именно кредитка?», «сколько стоит ежемесячное обслуживание?» и «а какая кредитка лучше?», мы руководствуемся принципом «дают — бери».

А вот теперь,для новых репатриантов,начинается самое интересное. Банковские кредитные карты(а внебанковскую,без наличия банковской,вам никто и не даст) выдаются исключительно на усмотрение банка безо всяких канонов. Кредитную линию тоже устанавливает банк,а сама карта привязывается к счету.

У нас это работает следующим образом: все,что оплачивается картой,начиная,скажем,с 15 марта,будет изыматься со счета 15 апреля одним платежом. И это значит,что на счету целый месяц может быть абсолютная пустота. Главное чтобы 15 апреля было покрытие. Если этого покрытия не оказывается,платеж все равно осуществляется,так как банк выступает гарантом перед кредитной компанией. Затем ваш текущий счет уходит в минус. И тогда банк начинает применять к вам санкции,которые варьируются от «ну-ну-ну!» до безвозвратной блокировки карты.

Банк установит вам кредитный лимит для карты(к примеру,5000 шекелей в месяц). И именно в рамках этой суммы вы сможете осуществлять сделки,пока 15 апреля(о числе вы договоритесь с банком) потраченная сумма не сойдет,и кредитный лимит опять не обнулится до 5000.

Важный момент: в Израиле популярны сделки в рассрочку(на платежи). Купили товар на 4000 и разбили на 10 беспроцентных платежей по 400 шекелей в месяц. Кредитная линия забивается на все 4000 и освобождается помесячно,соразмерно сумме месячной выплаты. Для наглядности: разрешенный лимит у вас 5000. Купили мебель на 4000 шекелей в рассрочку на 10 месяцев.Вот и забился ваш лимит на 4000,и в этом месяце сможете потратить только 1000 шекелей. А,в следущем,1400,так как 400 освободились после первой выплаты.

Теперь давайте смотреть,какими соображениями руководствуется банк. В случае с новыми репатриантами,потребует деньги под обеспечение кредитной линии. Причем не обязательно один к одному,так как случаются ляпы,и кредитная компания дает вылезти за кредитные рамки.Поэтому,если банк потребует от вас зарезервировать 7500 шекелей под разрешенный лимит в 5000,не обессудьте. Забегая вперед,хочу сказать,что,если вы уже начали работать,и принесли,скажем,3 зарплаты — это совсем другой разговор,и вполне реально говорить с банком о том,чтобы ничего не резервировать.

Тель-Авивская фондовая биржа и криптовалюта

В Израиле двоякая ситуация с криптовалютами (биткоином и альткоинами). С одной стороны, они не запрещены, с другой, финансовый регулятор ISA (Управление по ценным бумагам Израиля) в 2018 году запретил Тель-Авивской фондовой бирже допускать к торгам любые связанные с криптовалютами компании

Подробнее:

Вызвано это вовсе не пренебрежительным отношением к цифровым валютам, наоборот, в Израиле к этой индустрии приковано повышенное внимание, вплоть готовности выпуска собственной монеты. Запрет допуска криптовалютных компаний к биржевым торгам – защита фондового рынка и инвесторов от «рискованных инвестиций»

Регулятор считает криптовалютные активы на данный момент экстремально волатильными, а это задатки для спекулятивных операций.

Важный момент: запрет носит временный характер. Регулятор обещает ежегодно возвращаться к вопросу допуска криптовалютных активов на TASE.

Перспективы криптовалют в Израиле аналитики характеризуют, как «хорошие». В том же 2018 году парламент утвердил законодательство, регулирующее криптовалютный рынок, хотя оно еще требует доработок, в частности, в вопросе размещения на фондовом рынке (криптовалюта в Израиле сейчас не признается в статусе ценной бумаги). Тем временем правительство всерьез рассматривает возможность запуска государственной криптовалюты – электронного шекеля. Его курс будет привязан к новому израильскому шекелю (ILS).

Осенью 2018 года инвестиционная компания Silver Castle запустила два криптовалютных фонда для краткосрочных и долгосрочных инвестиций.

В целом wiki Masterforex-V так же поддерживает оптимизм в отношении криптовалют, подробнее читать наше авторское исследование: Глава 1. Причины непотопляемости BTC, или зачем криптовалюты нужны ФРС США?

Деятельность крупнейших коммерческих банков

Крупнейшие коммерческие банки Израиля (табл. 2): Bank Hapoalim (суммарные активы банка на 31.12.2012 составляли более 376,4 млрд новых израильских шекелей, или 101 млн долл. США), Bank Leumi (376,2 млрд новых израильских шекелей, или 101 млн долл. США, на 31.12.2012), Israel Discount Bank (200,9 млрд новых израильских шекелей, или 53,9 млрд долл. США, на 31.12.2012). Следом за тройкой лидеров идут Bank Mizrahi-Tefahot (162,2 млрд новых израильских шекелей, или 43,6 млрд долл. США, на 01.07.2013) и First International Bank (105,4 млрд новых израильских шекелей, или 184 млрд долл. США, на 31.03.2013).

Таблица 2

Банки Израиля — особенности выбора

Как обычно оле хадаш выбирает ту же медицинскую кассу или банк в Израиле? Чаще всего,звонит тем знакомым и родным,что тут уже давно,и спрашивает,какой выбрать,чем они отличаются,и всё такое. В ответ обычно слышит,что все они примерно одинаковые,так что лучше выбрать тот,который ближе к месту жительства.

И прежде чем рассказывать об очень умных советах выбора банка в Израиле,я расскажу,как его выбирал я,чтобы вы поняли,что бывает даже хуже.

Позвонил я тогда еще своему мадриху на Масе,задал точно такой же вопрос и получил точно такой же ответ: они все примерно одинаковые. От своей знакомой все с той же Масы я услышал,что она хочет открыть счет в «Апоалим«, а это такой банк с логотипом знака бесконечности. Я решил,что тоже буду открывать там,увидел отделение банка со знаком бесконечности над входом и зашел туда. Там заметил еще одного знакомого с Масы,который тоже открывал счет,и понял,что я по адресу.

Как потом оказалось,банк со знаком бесконечности — это «Мизрахи Тфахот«, а не «Апоалим», а я дуралей,который все напутал. К моему великому счастью,я удачно напутал и пока что в банке не разочаровался.

Это я к тому,что тот ответ об одинаковости банков и выборе ближе к месту жительства неправильный дважды.

Во-первых, все банки разные,у каждого свои условия,выгодные или для бизнесов,или для частных лиц,или невыгодные ни для кого. Плюс различия в сервисе: у некоторых банков лучше онлайн системы,чем у других. У «Мизрахи Тфахот», например,вообще есть интересная штука,до которой,вроде как,другие банки Израиля пока что не додумались: личный банковский помощник. Если вы звоните в банк по какому-то вопросу,то в «Мизрахи Тфахот» вы всегда попадаете на именно вашего помощника,который знает вас,помнит и говорит на вашем языке. С другой стороны,у банка «Леуми» банкоматы предоставляют возможность выбрать русский интерфейс — если иврит вам очень тяжело дается,а английский вы не ферштейн,то это может быть весомым плюсом.

Во-вторых, и это очень важный лайфхак: даже у одного банка могут быть филиалы,в которых стоит открывать счет и в которых не стоит.

Например,отдел расположен в промышленной или офисной зоне,где не так уж много людей живет. Кому банк предоставит лучший сервис? Десяткам бизнесов с бешеными месячными оборотами или вам с вашей,хорошо если чуть выше среднего зарплатой и корзиной абсорбции? Или взять филиал,расположенный в центре города или недалеко от спального района. На кого будет нацелен его сервис? На бизнесы,которых там на четыре квартала три магазина и один овощной ларёк,или на тысячи близживущих людей?

Отсюда следует,что расстояние до вашего дома не определяющий критерий при выборе банка. Если филиал хороший,то пусть он будет хоть в Раанане,а сами вы себе спокойно живите в Ашдоде.

Таких нюансов может быть много,а,значит,и к вопросу выбора банка Израиля нужно подходить с умом. Более того,к банкам как таковым следует относиться,как к обычным магазинам. Только в магазинах вам продают товары и продукты,а банки — деньги. Отсюда следует,что,во-первых, вам никто ничего не должен,а,во-вторых, вы сами должны знать свои права и все,что вам положено. В супермаркете же продавцы не говорят вам наперебой,что тут акция «2+1» или что какой-то товар стоит на 50% дешевле. Точно так же и в банке вам не скажут,что как оле хадашу вам положена определенная льгота или выгодный процент. Это необходимо знать самостоятельно и приходить за «денежной покупкой» информационно подкованным и готовым,при случае,надавить(вежливо,конечно,скандал непродуктивен).

И еще один лайфхак: очень желательно знать лично и в лицо управляющего филиала,где открыт ваш счет. Более того,хорошо бы знать и его день рождения и поздравлять его,да и вообще в каждый визит заходить поздороваться с ним. Все дело в том,что если управляющий будет вас знать(как хорошего человека,разумеется), то вопросы о предоставлении,например,ипотечной ссуды,будут решаться в очень положительном для вас векторе.

Национальный банк Израиля через мониторинг трейдеров Masterforex-V

| Национальный банк через мониторинг Masterforex-V | ||

|---|---|---|

| 1. | ЦБ страны | Израиль |

| 2. | Название валюты | Израильский шекель (новый шекель) |

| 3. | Код ISO 4217 | 376 |

| 4. | Тикер на форексе | ILS |

| 5. | Разменная монета (1/100) | (1/100) Агора |

| 6. | Банкноты | 120, 50, 100, 200 шекелей |

| 7. | Монеты | 10 агор, ?, 1, 2, 5, 10 шекелей |

| 8. | Платежная система ЦБ | ZAHAV |

| 9. | Цели ЦБ | Подержание стабильности цен. Содействие достижению целей, установленных правительством, в части экономического роста и обеспечения занятости. Поддержка устойчивости финансовой системы. |

| 10. | Деятельность ЦБ | Эмиссия денег и ценных бумаг. Разработка макропруденциальной политики, инструментов для укрепления экономики. Инициирование реформ в финансовой системе. Участие в разработке законодательных актов. Модернизация информационно-статистической системы. Регулирование валютного и финансового рынков. |

| 11. | Органы управления ЦБ | Руководство банка состоит из управляющего, его заместителя и генерального директора. В органы управления входят председатели валютного комитета и наблюдательного совета. |

| 12. | Председатель ЦБ | Председатель банка Израиля назначается Президентом страны по представлению правительства на 5 лет. Председателем с октября 2018 года является Амир Ярон, профессор финансов и банковского дела университета Пенсильвании. |

| Финансово-экономическое состояние страны, активов и пассивов ЦБ | ||

| 13. | Золотовалютные резервы | $ 126,02 млрд. (декабрь 2019) |

| 14. | ВВП | $387,717 млрд — 32-место в мире, 2018 |

| 15. | Темпы роста ВВП | 3,5% (2017), 3,3% (2018), 4,1% (третий квартал 2019) |

| 16. | ВВП на душу населения | $42 823 (ППС), 34-е место в мире, 2019 (МВФ) |

| 17. | Инфляция | 0,8% (2018), 0,3% (декабрь 2019) |

| 18. | Внешний долг | $97,463 млрд. (2019) или 25,13% к ВВП |

| 19. | Бюджет | $138,6 млрд (2019) |

| 20. | Бюджетный дефицит | 2,9% ВВП (2019) |

| 21. | Средняя зарплата в стране | $2 817 в месяц |

| 22. | Уровень безработицы | 3,9% (декабрь 2019) |

| Кредитная политика ЦБ | ||

| 23. | Ключевая ставка ЦБ | 0,25% |

| 24. | Базовая депозитная ставка | 0,56% (2018) |

| 25. | Крупнейшие банки | Bank Hapoalim, Leumi Bank Israel, IsraelDiscountBank, Mizrahi-Tefahot Bank,Бейнлеуми и др. |

| 26. | Проценты по кредитам в коммерческих банках | Ипотека – 1,9%, кредиты на развитие бизнеса – 2-3%, кредиты наличными – 3,5% |

| 27. | Проценты по депозитам в коммерческих банках | 0,5% на год, 0,65% на 2 года |

| 28. | Кредитный рейтинг Standard Poor’s | АА-, как у Чехии, Эстонии, Катара, Словении |

| 29. | Кредитный рейтинг Moody’s | А1, как у Японии, Китая, Чехии, Эстонии |

| 30. | Платежные системы | Mastercard, Visa, PayPal, PepperPay, bit, PayBox, Western Union, Scrill, Neteller, Payoneer и др. |

| Политика ЦБ на фондовом и валютных рынках страны | ||

| 31. | Фондовая биржа | Тель-Авивская фондовая биржа |

| 32. | Фондовые индексы | , TA 125 |

| 33. | Фондовый рынок | Около 600 обыкновенных акций, около 600 облигаций, биржевые индексы, около 600 биржевых нот ETN, валютные пары, деривативы, более 1000 взаимных (инвестиционных) фондов, варранты, опционы, около 200 ETF |

| 34. | Акции — голубые фишки | International Flavors & Fragrances (IFF), Банк Леуми, Банк Апоалим, Teva Pharmaceutical Industries, Nice Systems, Azrieli Group, Elbit Systems, Israel Chemicals, Perrigo, Банк Мизрахи-Тфахот |

| 35. | Товарные биржи | — |

| 36. | Товарные фьючерсы | Экспорт бриллианты, живой скот (live cattle), апельсиновый сок, фрукты, овощи, бычки на откорме (feeder cattle), текстиль, масло, сыр, какао, кофе, молоко, сахар, оборудование и машины, программное обеспечение, оружие. Импорт сталь, нефть, медь, уголь (coal), природный газ, пшеница, ячмень, кукуруза, военная техника |

| 37. | Инвестиционные фонды | More 90/10, Meitav MMkt for Ascending Interest, Yelin Lapidot 90/10, More Israel Equities, Fores Bond и др. |

| 38. | Известные трейдеры | — |

| 39. | Известные инвесторы | — |

| 40. | Основные валютные пары форекс | USD ILS (курс шекеля к доллару США), EUR ILS (курс шекеля к евро), RUB ILS (шекель к рублю), GBP ILS (шекель к британскому фунту), SEK PLN (злотый к шведской кроне), ILS JPY (шекель к японской иене), ILS CAD (шекель к канадскому доллару). |

| 41. | Брокеры форекс | FXCM, Swissquote Bank SA, Alpari, Dukascopy Bank SA, XM.com, Nord FX, InstaForex, AvaTrade, RoboForex, Real-Forex |

| 42. | Криптовалюты | Не запрещены, облагаются налогом 17% на добавленную стоимость. Наиболее популярные — XRP, BTC, ETH, DSH, TRX, ETC, BCH, LTC, BNB, ZEC, NEO, DASH, NEM и др. |

| 43. | Бинарные опционы | Olymp Trade, World Forex, Unioption, CitiTrader, Binary.com, Dotoption, OptionsClick, Бинариум, MarketOptions |

| 44. | Финансовые регулятор | ISA |

| Адрес ЦБ | ||

| 45. | Веб-сайт | www.boi.org.il |

Распространенные мифы

Миф первый: невозможно контролировать расходы,и в конце месяца тебя ждут сюрпризы.

Друзья,на дворе 2017 год! Онлайн банкинг за нас уже все продумал. Заходя в свой «личный кабинет» на сайте или мобильном приложении банка,нажмите на рубрику «кредитные карты» и мониторьте транзакции по ним. Даже если есть некоторая задержка в отображаемой информации,все равно вы будете иметь представление о том,сколько вы уже потратили и сколько должно списаться в следущем месяце. Поэтому,в худшем случае,в определенный момент подумаете: «Ох,ничего себе я потратил!» — и предпримите меры.

Миф второй: давать номер кредитной карты телефонному оператору? А если это мошенник? Да ну его!

В Израиле очень распространены телефонные сделки. Страховые компании,медицинские услуги,курсы различного характера и тому подобное. Если у вас есть сомнения в отношении того,кто вам позвонил,не давайте ему никаких данных. Но если вы сами звоните по известному вам номеру,к примеру,в театральную кассу — то будьте готовы к тому,что у вас попросят номер кредитки. В моем понимании,слепо отказываться от выгодной вам телефонной сделки из-за страха перед мошенниками,это все равно,что не выходить на улицу,из-за страха,что на голову упадет кирпич.

Миф третий(самый распространенный): стоимость карты,комиссии за транзакции,покупки в валюте за рубежом — это же все уйма денег! В стране исхода все было просто и понятно. А,здесь — обойдемся!

Самое время поговорить и возможностях выбора,и о глобализации. Какое это имеет отношение к кредиткам? Самое непосредственное! Совершая покупки на международных сайтах,да и просто находясь заграницей,можно реально сэкономить на комиссионных,если заранее привязать карту к доллару/евро. В Израиле все банковские счета мультивалютные по определению. Это говорит о том,что имеет смысл заранее обзавестись долларами/евро и держать их на своем счету. Таким образом,сделка,совершаемая в евро,оплачивается в евро,а не в шекелях,со всеми процентами,которые набегают. Привязка карты к валюте заранее оговаривается с вашим банкиром и решение здесь только за вами. Многочисленные вне-банковские карты,которые вам рано или поздно начнут предлагать,не дают возможность привязать расходы к валюте.

А теперь немного о выборе карты. Все банки дают возможность выбора. Ежемесячная стоимость международной кредитной карты колеблется от 19 до 24 шекелей в месяц. Периодически мы становимся свидетелями акций,при которых карты предлагаются бесплатно на год-два

Это безусловно заманчиво,но не единственно важно. Кредитные компании соревнуются между собой и предлагают льготы и скидки в самых разных сферах,которые представляют собой основные статьи наших расходов: еда,транспорт,досуг,туристические услуги и т

д.

Если пользоваться той картой,которая подходит именно вам,можно с лихвой окупить стоимость обслуживания. Поэтому основной совет — соберите немного информации перед оформлением.

Задавайте ваши вопросы в комментариях ниже или на странице .

| Автор статьи Роман Гольцман |

Цифровой банкинг и финтех

Банк Дисконт привлек внимание СМИ своим вниманием к цифровой банкинг и финтех партнерские отношения. В 2017 году Банк Дисконт подписал соглашения с несколькими финтех-компаниями, в том числе Я считаю и PayBox, для улучшения платежных услуг и открытых банковских возможностей

Следует отметить, что создание банком Дисконт искусственный интеллект-управляемый цифровой помощник появился благодаря успешному партнерству с Персонетические технологии. ИИ, названный Didi, был первым в своем роде для Израиля банковское дело.

В 2019 году Банк Дисконт запустил Бизнес +, приложение мобильного банкинга для клиентов бизнес-банкинга, получившее несколько наград, в том числе EMEA Gartner Eye on Innovation 2018, 2017 год и 2018 IT Awards от Люди и компьютеры.

Рекомендации Masterforex-V по торговле индексом TA-35

-

Для инвесторов. Индекс ТА-35 — один из аутсайдеров в среде ведущих фондовых индексов мира, по которым мы НЕ рекомендуем открывать сделки buy для ДОЛГОсрочного (примерно десятилетнего) инвестирования по предполагаемому Бычьему импульсу, как по американским индексам Dow Jones 30 и S&P 500, канадскому , британскому , т.к. они в 2009-2019гг. сумели обновить свои исторические максимумы 2008г. и закрепиться НАД ними, в то время, как ТА-35 Тель-Авивской фондовой биржи не сумел этого сделать и преодолеть исторический максимум 2008г.

-

Для трейдеров.ТА 35 вполне интересный и волатильный финансовый инструмент для торговли, если… знать текущие сильные и второстепенные уровни скопления ордеров от Академии Masterforex-V, часть из которых показываем на следующем графике.

Профессиональные трейдеры Masterforex-V работают на разных, а не на ОДНОМ рынке (Мадридской, Московской, Швейцарской или Нью-Йоркской биржи). Успешному трейдеру важен не конкретный рынок (фондовый, криптовалютный, товарный,валютный), а тренд, который в разные месяцы — разный по инструментам. Так, в текущий месяц тренд может быть по EUR CHF, USD SEK или NZD USD, AUD USD, в следующий — по акциям и индексам фондового рынка, в третий по BTC и криптовалютам, четвертый — по фьючерсу и CFD нефти или пшеницы и т.д. и т.п.

Именно работая на РАЗНЫХ рынках и можно зарабатывать 300%-700% за несколько лет, как трейдеры Masterforex-V по статистике нашего автокопирования pro-rebate.com. Ни один бонд, акция, индекс, ETF или ЕТР фонд или ПИФе в силах дать такую доходность для инвесторов за какой либо промежуток в истории их торговли.

Выбор брокера для торговли биржевыми индексами

Самый широкий выбор финансовых инструментов для работы на РАЗНЫХ рынках представлен у английского форекс брокера FxPro, входящего в число рекомендованных брокеров нашего Rebate — сервиса автокопирования pro-rebate.com и ТОП рейтинга брокеров Академии Masterforex-V.

В торговом терминале FxPro.com присутствуют:

- 141 акция «голубых фишек» — акций компаний США, Великобритании, Германии, Франции и т.д.;

- более 70 валютных пар форекса, включая EUR USD, GBP USD, GBP SEK, USD JPY, USD CHF, USD CAD, GBP CHF, NZD USD, AUD USD, GBP JPY, USD RUB, EUR RUB, GBP SEK, USD UAH, NZD CHF, USD BYN, SEK CHF, USD SEK, USD NOK, USD CNY, AUD SEK, EUR CHF, EUR JPY, NZD SEK, EUR GBP, EUR NZD, SEK JPY, EUR AUD и др;

- 24 фондовых (биржевых) индекса, в т.ч. южноафриканский — #South Africa40, австралийский (#AUS200), тайваньский , канадский (#Canada60), японский (Japan225), (#Euro50), американские Dow Jones 30, , и S&P 500, гонконгский (#HongKong50), (Индия), германский DAX 30 (#Germany30), (#Spain35 ), швейцарский . британский FTSE 100 (#UK100), китайский ,

Брокер предоставляет

- знакомую всем трейдерам торговые платформу для трейдеров Meta Trader 4 и Meta Trader 4 Mobile с самой многочисленной группой встроенных индикаторов и осцилляторов для технического анализа графиков;

- минимальный торговый счет от $100 (учтите: минимально рекомендуемый депозит по мани менеджменту МФ от $800-$1000 при торговле 0.01 лотом)

- кредитное плечо от 1:30 до 1:500;

- разрешены все виды торговых стратегий от автоматических советников до дейтрейдинга, свинг-трейдинга, скальпинга и т.д.

Торговые счета брокера застрахованы до 20 000 евро из Investor Compensation Fund на случай банкротства компании (компенсация не торговых рисков).

При открытии реального торгового счета от $3000 в FxPro трейдер получает возможность бесплатного обучения в течение 1 года в Академии Masterforex-V.

Так же в числе рекомендованных и проверенных вошли еще 12 компаний нашего Рейтинга брокеров Форекс — 1. Nord FX, 2.Dukascopy Bank SA, 3. FXPro, 4. Interactive Brokers, 5. Alpari (Альпари), 6. Swissquote Bank SA, 7. OANDA (Оанда), 8. FXCM, 9. Saxo Bank (Саксо Банк), 10.FOREX.com, 11. FIBO Group, 12. Fort Financial Services (FortFS) , 13. Finam (Финам).

Кредитование в израильских банках

Кредитные учреждения Земли обетованной предоставляют финансовые услуги широкому кругу клиентов – пенсионерам и госслужащим, бизнесменам и наемным работникам. И даже люди, проживающие за пределами страны, могут приобрести подходящий объект недвижимости, взяв в Израиле ипотечную ссуду.

Ипотека для иностранцев в Израиле

Долгосрочный жилищный кредит в Израиле для россиян банки оформляют на следующих условиях:

- сумма ссуды – не более 50 % от стоимости приобретаемой недвижимости;

- потенциальный заемщик предоставляет в финансовую организацию информацию об уровне доходов в месяц. Размер ежемесячных ипотечных платежей должен быть меньше 30 % от этих доходов;

- срок погашения займа – до 30 лет;

- возраст кредитополучателя – не моложе 18 лет. Максимальный возраст на момент полного погашения не устанавливается.

Прежде чем принять решение об обзаведении собственным жильем за счет заемных средств, необходимо знать, сколько процентов по ипотеке в Израиле для репатриантов устанавливается в среднем банками этой страны. Дело в том, что для клиентов с сомнительной кредитной историей размер этого показателя может достигать 7 %. Обычно он колеблется в диапазоне 2-4 %.

Успешные торговые системы для получения прибыли на Тель-Авивской фондовой бирже

Wiki Masterforex-V не рекомендует бездумно и 100% доверять свои финансы «специалистам», чью логику получения профита лично вам непонятна. Лицензии, сертификаты и дипломы на финансовых рынках никогда не являлись гарантом успеха. Примеры об управляющих трейдерах при торговле на фондовых биржах

- Александр Герчик: факты, мифы рекламы и отзывы Masterforex-V;

- Эрик Найман: заслуги, мифы, провалы.

Если вы не обучались в Академии Masterforex-V предлагаем внимательно изучить несколько надежных торговых систем с ноу-хау МФ, как минимум для проверки вами потенциальных управляющих трейдеров:

- Азбука или самый краткий курс технического анализа трейдинга при поступлении в 1-й класс Школы МФ;

- Чарльз Доу: теория теханализа и ноу-хау Masterforex-V…

- Скальпинг: классика и стратегии Masterforex-V для торговли на таймфреймах м1 и м10;

- Свинг трейдинг: классика и ноу-хау Masterforex-V) на таймфреймах на м30 — н4;

- Три экрана Элдера и модификации Masterforex-V для комплексного анализа рынка;

- Точки безошибочного для трейдера открытия сделок по форексу;

- Волновой анализ трейдинга: о чем говорят и что скрывают от трейдеров Форекс;

- Основы классического волнового анализа Эллиотта и ноу-хау MasterForex-V;

- Работа трейдера на новостях: ошибки и неразгаданные загадки классического анализа;

- 7 ноу-хау мани менеджмента MasterForex-V: как при минимальном риске получить максимальную прибыль на Форексе;

- Какое кредитное плечо 1:1, 1:10 или 1:1000 выбрать трейдеру и инвестору

Процедура открытия счета

Открытие счетов в банках Израиля с формальной точки зрения не представляет ничего сложного. Но ведь счет открывается не просто так, а чтобы наполнить его деньгами. Если речь идет о суммах порядка 10 000 долларов США, проблем не возникает. Однако, когда речь заходит о более значительных суммах – все усложняется.

Израильские банкиры и в силу традиций, и в силу действующего законодательства очень серьезно относятся к «чистоте» привлекаемых денежных средств. Поэтому нужно быть готовым к тому, что вас попросят предоставить убедительные пояснения относительно происхождения своих «кровных». Причем словесные пояснения вроде «накопил» или «бабушкино наследство» – приняты не будут.

Местные банкиры обязательно потребуют документальных подтверждений. При этом нужно помнить, что банковские системы большинства стран становятся все более и более открытыми для государственных органов и различных служб. К сентябрю 2018 года Россия должна подготовиться для включения в международную систему автоматического обмена финансовой информацией. Израиль подключен к этой системе с 2012 года.

Для открытия счета в израильских банках (на самом начальном этапе) потребуется как минимум два документа с фотографиями в них (это могут быть, например, 2 паспорта – заграничный и внутренний, или паспорт плюс водительское удостоверение). Кроме того, обычно банки требуют от будущего клиента договор об аренде жилья в Израиле или документ о собственности на жилое помещение (для фиксации адреса, куда можно будет направлять корреспонденцию).

Причем надо иметь в виду, что снять квартиру в Израиле без наличия банковского счета – тоже достаточно серьезная проблема. Но вполне решаемая. Наши специалисты расскажут, как разрешить эту задачку. Связывайтесь с нами любым удобным для вас способом – по телефону, через viber, WhatsApp, Skype, ну или просто приезжайте к нам в офис.

Также банкиры будут интересоваться целью открытия счета, так как изначально подозревают всех в желании просто вывести денежные средства из страны проживания. Так что крайне желательно всегда иметь весомые обоснования: лечение, временное проживание, учеба и др. Наша компания с этим всегда готова помочь.

В Израиле с нашей помощью можно также открыть счет не являясь в банк лично. Для этого вы пересылаете адвокату копии двух документов, удостоверяющих личность, он идет в банк и открывает счет на ваше имя. Если вы отправите деньги на этот счет, ни вы, ни адвокат не сможете ими воспользоваться, пока вы не явитесь в банк лично и подпишите все документы на открытие счета лично.

Фонды ETF и производные инструменты на Тель-Авивской фондовой бирже

1. На Тель-Авивской фондовой бирже огромное количество взаимных фондов (аналог ПИФа — паевого инвестиционного фонда в России) и ETF – более 1000 с де-факто доверительным управлением (ДУ) ценными бумагами

Первая десятка в алфавитном порядке:

- A.S SB AB EUROP

- A.S SB AB GOVRN

- A.S SB AB LV GR

- A.S SB AB US LV

- A.S SB AB USA

- A.S SB BON EQ10

- A.S SB CNCR A,B

- A.S SB EQU30ILS

- A.S SB EQU50ILS

- A.S SB TA125 LV

С полным списком можно ознакомиться на соответствующей странице официального сайта: info.tase.co.il/eng/marketdata/mutualfunds/Pages/SearchFund.aspx

2. На Тель-Авивской фондовой бирже огромное количество производных инструментов – около 2000. Полный список на соответствующей странице официального сайта: info.tase.co.il/eng/marketdata/derivativesmarket/pages/derivatives.aspx

Как перевести денежные средства из/в Израиль

Вывозить из России в Израиль не декларируя можно сумму, не превышающую 10 000 долларов (35 тыс. шекелей). В целом эксперты рекомендуют применять следующий подход: перемещать наличными максимально допустимый без декларирования объем денежных средств. А все, что свыше, разместить в одном из крупных банков, «привязав» к счету карту международной системы MasterСard либо Visa.

Способов, как из Израиля перевести деньги в Россию, существует несколько. Без декларирования разрешается вывозить наличными не больше 50 тыс. шекелей (примерно 14 300 долларов).

Выполнить такую операцию с более крупной суммой можно следующим образом:

- гражданин Израиля оформляет карту на свое имя;

- данное платежное средство вместе с PIN-кодом передается россиянину;

- для обналичивание денег карта вставляется в банкомат и вводится PIN-код;

- резидент Израиля отправляет россиянину СМС-сообщение с поступившим паролем транзакции, после ввода которого банкомат выдает средства.

Чтобы узаконить такую манипуляцию, официальный владелец карты должен оформить доверенность на получателя средств.

Банкоматы, наличность и финансовые операции в Израиле

Банкоматы в Израиле позволяют обналичить валюту некоторых государств постсоветского пространства. Поменять деньги также можно в отделениях местных банков. Но при этом необходимо учитывать особенности графика их работы.

Если банкоматы расположены на значительном удалении от офиса кредитной организации, с клиента за услуги взимается порядка 5 шекелей. Поэтому рекомендуется проводить процедуру обналичивания через такие устройства при банках.

Многих путешественников интересует, выгодно ли в Израиле расплачиваться рублевой дебетовой картой “Виза”. Невыгодно. Дело в том, что основной валютой платежной системы Visa является американский доллар. Поэтому при покупке по такой рублевой карте товаров в израильских магазинах конвертация валют проводится по схеме рубль-доллар-шекель. То есть добавляется промежуточная операция, на которой теряются средства. Кроме того, сам банк-эмитент карты взимает комиссионный сбор порядка 1,5% от суммы сделки.

Еще один важный вопрос: как положить деньги на карту в Израиле. В отделении банка сделать это можно двумя способами: наличными в кассу либо через терминалы с функцией cash-in. В связи с глобализацией интернета стало доступно проведение данной операции дистанционно. Причем не только со счета, например, в Сбербанке на карту израильского банка, но и через электронные платежные системы, в частности, WebMoney или PayPal.

Стоит помнить о такой услуге, как банковские ячейки в Израиле. Она может пригодиться репатриантам, проживающим в съемной квартире. В таких ячейках можно хранить ценные вещи, деньги и важные документы. Стоимость услуги зависит от размеров арендуемого сейфа. Небольшая ячейка обойдется примерно в 850 шекелей/год. За годовую аренду сейфа большого размера придется заплатить около 2000 шекелей.

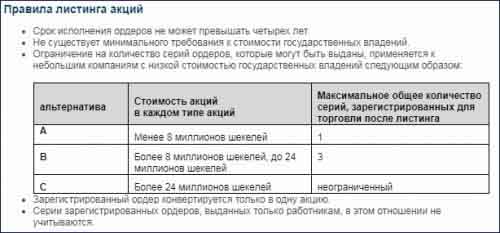

Условия листинга Тель-Авивской фондовой биржи

Тель-Авивская фондовая биржа имеет достаточно простые условия для листинга. Компании разбиты на 3 группы (A, B, C), а для компаний с ограниченной ответственностью и венчурных технологичных компаний существуют особые условия. Все это определяет большое количество компаний в листинге TASE.

А еще Тель-Авивская фондовая биржа предлагает специальные условия в рамках программы «Двойной листинг на TASE». Если эмитент прошел проверку и его эмиссия ценных бумаг включена в листинг на других биржах NASDAQ, NYSE (обе – Нью-Йорк), LSE (Лондон), HKEX (Гонконг), SGX (Сингапур) и TSX (Торонто), его акции могут автоматически торговаться на TASE без дополнительных условий и затрат. Эмитенты расширяют горизонты привлечения инвестиций, а местные трейдеры получают возможность приобретать акции зарубежных компаний в удобное время (непрерывная торговля с 9:45 по 23:00 по часовому поясу Израиля).

Программа «Двойной листинг на TASE» привлекла к Тель-Авивской фондовой бирже 60 компаний (Ability Inc, Allot Communications, AudioCodes, B Communications Ltd и др.), ране предпочитавших другие фондовые площадки.

Заключение

По оценкам ведущих рейтинговых агентств, операционная среда израильских банков до середины 2014 г. будет формироваться в условиях замедления темпов роста реального ВВП (до 3% в 2013 г. по сравнению с исторически сложившимся в докризисный период среднегодовым темпом 5%) и сокращения спроса как на внутреннем, так и на мировых финансовых рынках.

Еще одной не слишком радужной перспективой является слабый рост кредитов (3 — 5%) на фоне уровня инфляции в 3%. Повышенная геополитическая напряженность, приглушающая деловую активность в стране, останется главным источником банковских рисков, особенно в свете нарастающей вероятности коррекции рынка недвижимости в связи с инфляционным ростом цен на жилье. И наконец, с учетом хрупкости национального рынка капитала и новых ограничений со стороны регулятора относительно размеров взимаемой банками комиссии ожидается уменьшение объемов получаемого комиссионного дохода.

Качество активов, возможно, умеренно ухудшится, и доля неработающих кредитов в среднем по ведущим банкам к концу 2013 г. возрастет до 4,5 — 5% по сравнению с 3,7% в сентябре 2012 г. Причинами тому могут послужить замедление экономического роста и высокий уровень концентрации кредитов крупным корпорациям.

В настоящее время банкам Израиля удается сохранять стабильный уровень внешних заимствований. Показатели фондирования операций ведущих израильских банков подкрепляются высоким уровнем сбережений, который исторически колеблется между 12 и 17% располагаемого, или чистого, дохода <1>. Не менее внушительно выглядит средний по ведущим израильским банкам показатель текущей ликвидности (отношение суммы ликвидных активов к объему совокупных активов), составляющий 29%.

<1> Доход, которым располагает лицо после уплаты налогов, взносов в систему страхования и других вычетов. Национальный уровень сбережений, а более точно — накоплений, рассчитывается как разница между ВВП страны и фондом потребления плюс чистый объем трансфертных платежей.

Показатели доходности и эффективности израильских банков ниже показателей паритетных банков других стран мира, и, по прогнозам, уровень чистой прибыли понизится на 5%. Причинами являются вялая деловая конъюнктура, некоторая «компрессия» процентных ставок, снижение сумм комиссионного дохода, низкие объемы торгов на фондовой бирже и, наконец, повышенный уровень затрат на создание резервов на возможные потери. В конечном итоге к концу 2013 г. показатель чистой доходности взвешенных по рискам активов может составить около 0,7%, а коэффициент эффективности (отношение суммы операционных издержек к сумме операционного дохода, cost-to-income ratio) будет находиться в интервале от 65 до 70%.

В условиях высокой концентрации капитала в банковском секторе, вследствие которой на пятерку крупнейших израильских банков приходится более 90% совокупных банковских активов, роль этих банков с точки зрения обеспечения устойчивости денежно-кредитной системы страны велика. Это, в свою очередь, обусловливает высокую степень вероятности оказания им (при необходимости) финансовой поддержки со стороны государства.

С.Д.Хорошилов

Управление финансовых институтов

стран Северной Азии и Ближнего Востока

Департамент финансовых институтов

Внешэкономбанк